Längere Haltedauern der Portfoliounternehmen in den Fonds, weniger Exits, zäheres Fundraising: Keine echte Katastrophe, keine systemische Krise, aber ordentliche Korrektur sehr wohl: Detlef Mackewicz war in Berlin vor Ort und hat für ALTERNATIVES●INDUSTRIES die Stimmung auf dem PE-Parkett eingefangen. Und ebendiese zeigt eine gewisse Ambivalenz – wenig überraschend entlang der Grenze von GPs und LPs. Von tickenden IRR-Uhren, vom unterschiedlichen Blick auf die Renditen – und was Opinion ist und was Fact.

Berlin, 4. bis 7. Juni: Renditen im einstelligen Prozentbereich, wie sie derzeit mit klassischen Anlageklassen erzielt werden können? Die sucht hier keiner – weder die Private Equity-Manager aus den USA, Europa und Asien, die sich Anfang Juni in der City-West zu Tausenden zusammengefunden haben, noch die ebenfalls aus aller Welt eingeflogenen Investoren.

Die Rede ist natürlich von der diesjährigen SuperReturn, einem der zentralen Szene-Treffs der Alternatives-Experten aus aller Herren Länder (die wie stets wenige Wochen nach der PEI-Infra stattfindet, ebenfalls in Berlin, ebenfalls szenetypisch, allerdings mit dem Fokus auf die Infrastruktur). Nachdem die ALTERNATIVES●INDUSTRIES–Redaktion gestern die quantitativen Kerngrößen zu dem diesjährigen Event vermeldet hat, geht es heute um die Interpretation derselben.

Stimmungslage ‘24: weiter ambitioniert …

Und wie ist die Stimmung auf dem Parkett, im Jahre zwei nach der überraschend schnellen Zinswende?

Hörte man sich in Berlin bei Vertretern der Branche um, werden auch im Sommer des Jahres 2024 immer noch Zielrenditen von 20% Net IRR p.a. und eine Verdoppelung des eingesetzten Kapitals angestrebt.

Ebenso unübersehbar jedoch: Inflation, höhere Zinsen, Lieferengpässe, Personalsorgen, die Kriege in der Ukraine und im Nahen Osten mit einer daraus resultierenden Energieknappheit – und in manchen Staaten auch eine, sagen wir mal, nicht ganz glückliche Wirtschafts-, Energie und Standortpolitik: all das hat im Zusammenwirken die Wirtschaftsleistung in den Industrieländern teils spürbar schrumpfen lassen und dem Geschäft der Private Equity-Manager einen herben Dämpfer verpasst.

… und nicht zu allem bereit

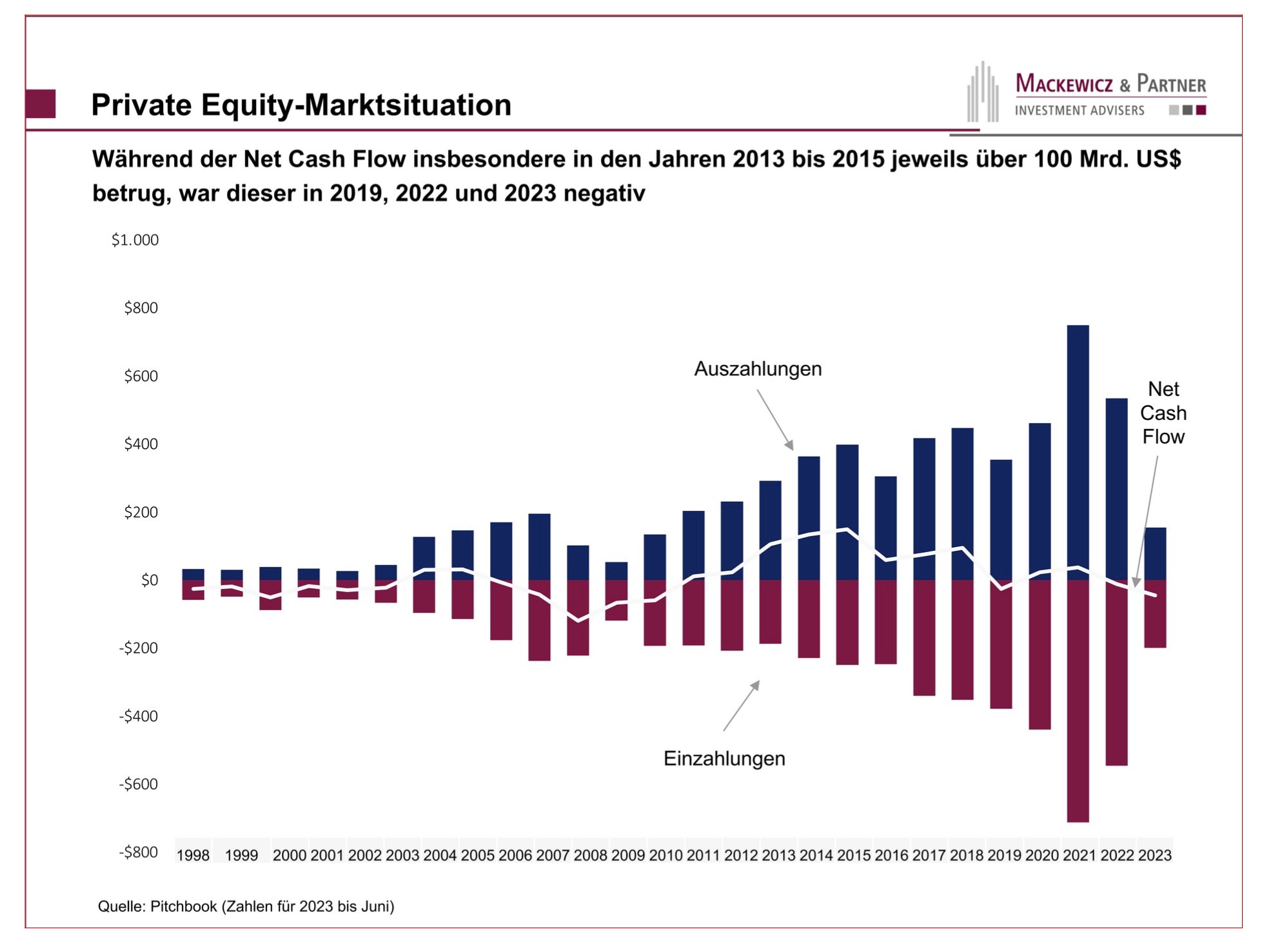

In den letzten beiden Jahren ist das globale LBO-Volumen deutlich gesunken, da Private Equity-Gesellschaften weniger Deals gefunden haben, die ihren Renditeerwartungen entsprochen haben und zu denen sie bereit waren, Transaktionen durchzuführen.

Jedoch hört man auf der Super-Return an allen Ecken und Enden: Die Private Equity-Manager wollten angesichts der Tatsachen, dass einfaches Fixed Income den Renditeabstand deutlich verkürzen konnte und der risikolose Zins innerhalb von zwei Jahren um ein Mehrfaches angezogen hat, offensichtlich keine Kompromisse bei den Renditeerwartungen machen. Auch die wesentlich höheren Finanzierungskosten haben das Investitionsgeschehen stark gebremst.

Auch Niko Pohlmann, Vorstand der Tripos Stiftung, hat während seiner Zeit auf der SuperReturn eine gewisse Ambivalenz ausgemacht, wie er gegenüber ALTERNATIVES●INDUSTRIES erklärt: Auf der einen Seite die Klagen der Investoren über die zuletzt ausgebliebenen Ausschüttungen und die erwarteten niedrigeren Renditen älterer Fondsgenerationen. Auf der anderen die teils blumigen Versprechen der Fondsmanager zu den Potenzialen und der Zukunft der Private Equity-Branche.

Meinungen und Tatsachen

Auf der Verkaufsseite ist die Transaktionsaktivität noch stärker zurückgegangen, was Standard Cashflow-Modelle durcheinander- und für viele LPs ernsthafte Liquiditätsprobleme mit sich gebracht hat.

„Valuations are Opinions, Cash is Fact“.

Bendikt Hoefelmayr, Partner bei der Private Markets Data und Analytics-Plattform Cepres, prägte auf der SuperReturn gegenüber dem Autor für Private Equity-Investoren in der gegenwärtigen, von Liquiditätsengpässen geprägten Marktsituation (die von Auszahlungsverpflichtungen bei gleichzeitig sich verlangsamenden Rückflüssen aus anderen Anlageklassen wie Immobilien gezeichnet ist) ein neues geflügeltes Bonmot: „DPI is the new IRR“.

Wenn hohe unrealisierte Buchwerte die IRR treiben gilt für Hoefelmayr sogar frei nach dem berühmten Wort Alfred Rappaports „Valuations are Opinions, Cash is Fact“.

Time not on my Side

Beobachtung und These des Autors: Die Halteperioden der Unternehmen in den Portfolios der Private Equity-Fonds haben sich deutlich verlängert, nur leider spielt der Faktor Zeit nunmal eine entscheidende Rolle bei der Berechnung des internen Zinsfußes (IRR). Die Top Private Equity-Manager werden diese Zeit zu nutzen wissen und durch wirkungsvolle Maßnahmen auf den verschiedenen Ebenen den Wert der Unternehmen steigern können.

Umgekehrt gilt wenig überraschend: Diejenigen Fondsmanager, die mit der Wertsteigerung ihrer Portfoliounternehmen aber hinterherhinken, werden zwangsläufig eine geringere Rendite erzielen, als sie ihren Investoren in Aussicht gestellt haben.

Und die LPs? Bei denen findet man unisono folgende Haltung: Die besten Voraussetzungen für das erfolgreiche Fundraising eines neuen Fonds bilden ein guter Track Record und die Investorenbasis der Vorgängerfonds. Erfolgreiche Exits und regelmäßige Ausschüttungen an die Investoren sind die besten Argumente für einen neuen Fonds. Wenn diese Argumente aber fehlen, ist zu befürchten, dass in der gegenwärtigen Gemengelage einige Fondsmanager auf der Strecke bleiben werden.

Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

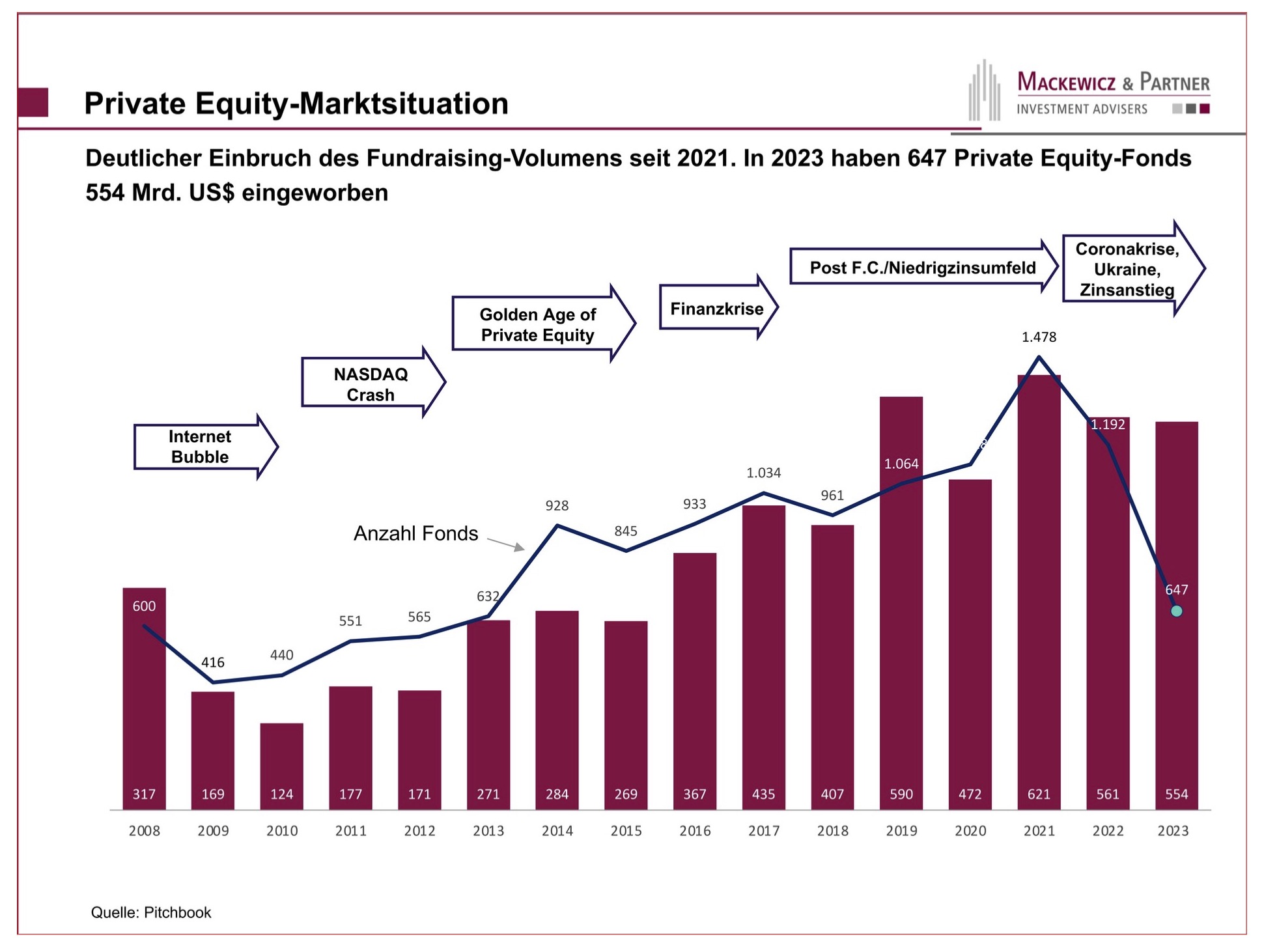

Conclusio: Der Ausleseprozess wird kommen – auch, weil die Investoren weniger Kapital zur Verfügung haben und die verbleibenden Mittel tendenziell auf die besseren Fondsmanager verteilt werden sollen. Karsten Abromeit, Senior Portfolio Manager Private Equity bei der Provinzial Asset Management, erwartet in diesem Zusammenhang, dass die Due Diligence in der Zukunft noch anspruchsvoller werden wird. Gegenüber dem Autor sprach er in Berlin von einem regelrechten Kampf der PE-Manager um die Budgets der Investoren, und er geht davon aus, dass es zu einer spürbaren Bereinigung des Marktes kommen wird – etwas, dass in den Jahren vor der Zinswende ‘22 praktisch vollständig von der Agenda verschwunden war.

Auf Regen folgt Sonnenschein und …

Allerdings werden sich mit der erwarteten Belebung der Exit-Märkte unter verbesserten makroökonomischen Bedingungen die Zahl der Exits und damit auch die Ausschüttungen an die Investoren wieder erholen. Eine erhöhte Transaktionsaktivität und verbesserte Exit-Bedingungen werden dann auch wieder den Weg für eine Erholung der Fundraising-Aktivitäten der Private Equity-Fonds bereiten.

Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

Nach Ansicht des Autors könnte sich 2024 als Übergangsjahr erweisen, in dem sich der Private Equity-Zyklus neu einstellt. Erste Anzeichen dafür sind bereits auf dem US-Markt sichtbar, und wenn sich der makroökonomische Ausblick in den anderen Regionen aufhellt, ist auch eine allmähliche Erholung in Europa zu erwarten.

Und ewig grüßt der Zyklus

Jedoch: In vielen Volkswirtschaften neben den USA bleiben die makroökonomischen Bedingungen eine größere Herausforderung. In Europa ist das Wirtschaftswachstum nach wie vor schwach, und einige Länder haben einen Rückgang der realen Produktion verzeichnet. Umgekehrt sollte es aufgrund der langsam zurückgehenden Inflation aber auch mehr Spielraum für Zinssenkungen geben – was nicht nur den Renditeabstand zu Fixed Income bzw. zum risikolosen Zins wieder vergrößerte, sondern wiederum das Wirtschaftswachstum in Europa neu beleben könnte. Mit globalem Wirtschaftswachstum und einer ausgewogeneren Entwicklung werden auch die Transaktionsaktivitäten wieder zunehmen.

Makroökonomische Schocks wie die Dotcom-Blase oder die Finanzkrise haben gezeigt, dass der auf Krisen folgende Anpassungsprozess etwa zwei bis drei Jahre dauert. Wenn dieses Muster zutrifft, könnte ein neuer Zyklus für Private Equity im zweiten Halbjahr dieses Jahres langsam Fahrt aufnehmen.

Dass der Markt funktioniere

Offensichtlich – zahlreiche Kommentare der SuperReturn-Besucher und die Vorträge namhafter Marktteilnehmer lassen darauf schließen – sind der Sekundärmarkt und Co-Investment Fondsmanager so etwas wie Nutznießer der aktuellen „Krise“. Eigentlich kein Wunder, denn beide haben klare Aufgaben für einen funktionierenden Markt:

Secondary Fonds spielen in Zeiten von Krisen eine wichtige Rolle, indem sie Liquidität bereitstellen, opportunistische Investitionsmöglichkeiten nutzen und gleichzeitig dazu beitragen, den Private Equity Markt zu stabilisieren.

Co-Investment Fondsmanager profitieren von der Knappheit an Eigen- und Fremdkapital und werden häufiger eingeladen, sich an Transaktionen zu beteiligen (bei denen sie dann oft auch mehr Einfluss nehmen können, als das in den guten Marktphasen der Fall war).

Druck in der Pipeline

Die unabhängigen M&A-Berater und die M&A-Abteilungen der Banken bereiten sich derweil auf eine Lawine an Transaktionen vor, die darauf wartet, ausgelöst zu werden, um den Stau an Unternehmen zu verarbeiten, der sich in den Portfolios der Private Equity-Fonds gebildet hat.

Einige Aspekte deuten darauf hin, dass die Private Equity-Branche weiterhin wachsen und attraktive Anlagemöglichkeiten für Investoren bieten wird:

Technologische Fortschritte – seien es schon länger etablierte oder gerade erst durchstartende – wie bspw. KI, Big Data und Blockchain, 3D-Druck, Internet der Dinge, Cloud Computing, Fintech, digitale Währungen, Gesundheitswesen, Robotik, Spatial Computing, intelligente Netze oder Cybersicherheit werden neue Investitionsgelegenheiten bieten und der Branche wieder Auftrieb verleihen.

Allerdings – und darüber waren sich viele Besucher der SuperReturn einig – spielt die Musik in diesen innovativen Bereichen hauptsächlich und wenig überraschend wo? In den USA.

Allein nur die Magnificent Seven – Apple, Nvidia, Alphabet, Meta, Amazon, Tesla und Microsoft – haben durch ihre Größe, Innovationskraft, Beschäftigungseffekte, internationale Präsenz und finanzielle Stärke nicht nur einen großen Einfluss auf die US-Wirtschaft, sondern auch auf die Private Equity-Branche – auch, weil in ihrem Umfeld ständig neue Akteure entstehen; Stichwort Gründungsmentalität in den USA.

Das spürt man auch hier: So wurde die diesjährige SuperReturn auch von ausgesprochen vielen US-Managern besucht, die ihre Investorenbasis diversifizieren und den Anteil deutscher und europäischer Investoren erhöhen wollen. Damit haben sie offensichtlich einen Nerv getroffen, denn viele institutionelle Investoren haben in den Gesprächen auf der Messe deutlich gemacht, ihre Allokation in den USA deutlich erhöhen zu wollen.

USA: dominant bei groß und klein

Mit den unternehmerfreundlichen Rahmenbedingungen in einem Umfeld, in dem Unternehmen gedeihen und neue Ideen entwickeln können, sollten die Mainstream-Investments bei den wenigen großen und milliardenschweren US Private Equity-Fonds den Investoren stabile, konsistente Renditen liefern. Dieses Segment wird Kapitalbeträge in fast beliebiger Größenordnung aufnehmen können.

Aber auch Investitionen in ausgewählte Fonds aus dem US-Universum der etwa 1.000 klassischen, ungelisteten Private Equity-Fondsmanager mit unter einer Milliarde US$ Fondsvolumen werden profitieren. Diese erfahrenen Fondsmanager engagieren sich oft in Nischen, für die sie genau das richtige „Rüstzeug“ an Zugang zu vielversprechenden Zielunternehmen, an Know how und Marktkenntnis mitbringen, um Unternehmen erfolgreich zu entwickeln und weiter verkaufen zu können.

Das Klima als europäisches Thema

Für Ralf Kratzenberg, Senior Manager Private Equity der Gothaer Asset Management, und viele andere deutsche institutionellen Investoren bildete Climate Tech ein zentrales Thema während der SuperReturn. Der Klimawandel ist für die Gothaer AM ein bestimmendes Thema unserer Zeit, und Investitionen in diesem Bereich besitzen für den Kölner Asset Manager das Potenzial, eine nachhaltige und wohlhabende Zukunft voranzutreiben.

Für Investitionen in dieses Segment werden die Anleger aber vermutlich nicht über den Atlantik fliegen müssen. Wie jeder Beobachter in Berlin sehen konnte: Climate Tech gehörte definitiv nicht zu den Themen, die Fondsmanager aus den USA in den Fokus gerückt haben.

Leaving public

Spannend war auch noch der Bedeutungsverlust der Börsen, über den in den verschiedenen Gesprächsrunden auf der SuperReturn diskutiert wurde. Seit dem Jahr 2000 ist die Anzahl an börsennotierten Unternehmen laut der Weltbank um 30 Prozent von rund 17 000 auf knapp 12 000 zurückgegangen.

Ein Grund: Die regulatorischen Anforderungen sind inzwischen mit so hohen Kosten und einem enormen bürokratischen Aufwand verbunden, der viele Gesellschafter davor zurückschrecken lässt, einen Gang auf das Parkett zu wagen. Hinzu tritt das Grundsätzliche: Börsennotierte Unternehmen sind auch oft dem Druck kurzfristig orientierter Analysten und Investoren ausgesetzt, die schnelle Renditen erwarten und langfristige Strategien in ihrer Entstehung hemmen. Hinzu kommt, dass die Aktienkurse der Unternehmen unabhängig von deren tatsächlicher Leistung starken Beta-Schwankungen der Kapitalmärkte ausgesetzt sind.

Fazit im Grundsätzlichen

Es sei wiederholt: Nach Auffassung des Autors dieser Zeilen wird auch diesmal gelten, dass Rezessionsjahre gute Private Equity-Jahrgänge sind und ein über Stile, Jahre und Regionen breit diversifiziertes Private Equity-Portfolio auch zukünftig eine Outperformance gegenüber den klassischen Anlageklassen verspricht.

Die überzeugenden Renditen der Private Equity-Fonds können wohl mit der aufwändigen Fundamentalanalyse der PE-Manager sowie mit ihrem hohen strategischen und operativen Einsatz bei den Portfoliofirmen erklärt werden.

Im Gegensatz zur „liquiden Welt“ halten PE-Manager häufig eine Mehrheit am Zielunternehmen und haben weniger Portfoliounternehmen als ein Aktienfonds im Bestand. Insofern liegt der Fokus auf weniger Unternehmen, und die Chance, ein höheres Wertschöpfungspotenzial zu realisieren, steigt deutlich an.

Nicht zu vernachlässigen ist bei Private Equity auch das höhere Alignment of Interest: Der Private Equity Manager steigt meist selbst mit eigenem Kapital ein, und seine Vergütung hängt auch maßgeblich vom Erfolg der Investitionen ab. Während ein Aktienmanager eher passiv auf eine Wertsteigerung seiner ausgewählten Aktien „hofft“, können gute Beteiligungsmanager erheblich zum Gelingen einer guten Performance beitragen.

Eine komplette Bildgalerie der SuperReturn findet sich hier.

Der Autor ist Gründer der Mackewicz & Partner, Investment Advisers, München.

Von ihm sind zwischenzeitlich auf ALTERNATIVES●INDUSTRIES bzw.PENSIONS●INDUSTRIES erschienen:

Inside Alternatives TacAd Vol 15 – Armin Beerwart im Gespräch:

„Megatrends kann man in keiner Asset-Klasse so bespielen wie bei den Alternatives“

Interview mit Armin Beerwart, im Dezember 2024

Aus der TACTICAL ADVANTAGE Vol 14 – Inside IORP:

Felix Helvetia …

26. Juli 2024

Stimmungstest auf der SuperReturn (II):

„DPI is the new IRR“

3. Juli 2024

Inside IORP:

Felix Helvetia ...

in der Tactical Advantage Vol 14, im Juli 2024

SuperReturn 2023:

Zwischen Celebrities und Zins

21. Juli 2023

SuperReturn – PE in einer sich schnell ändernden Welt:

Gegen (den) Wind

11. Juli 2022

Private Equity und Super Return:

Schneller – weiter – höher

15. Dezember 2021

Talking Heads – Private Equity:

„… oder, banal ausgedrückt, ein erkennbarer Erfolgswillen.“

Interview mit Mit Heiko Bensch, Senior Portfolio Manager Alternative Investments der Ampega Asset Management in der Tactical Advantage Vol 8, im Dezember 2021

Private Equity in den Zeiten von Corona:

Krisenjahre bieten Anlagechancen

18. Mai 2020

Praktisches Problem in der Anlageverordnung:

Liebesgrüße aus Bonn

26. Februar 2020

Private Equity bietet ein überlegenes Risk-/Return-Profil:

Der Charme von Small Buyouts

28. Januar 2020

Keine Alternative zu den Alternativen:

So viel trockenes Pulver...

19. März 2019

Welt im Wandel und die Zukunft von Private Equity

26. Februar 2018

Kleine und mittelgroße Buyouts:

Zwerge auf den Schultern von Riesen

27. August 2017

Investitionen in Infrastruktur:

Lösungsweg aus dem Anlagedilemma?

19. März 2014