Will man wissen, was auf dem Parkett los ist, kann ein genauer Blick auf die großen Akteure helfen, die maßgeblichen Trends zu erkennen. PitchBook unternimmt genau dies mit einem aktuellen Report; und ALTERNATIVES●Industries fasst zusammen.

PitchBook hat in seinem neuesten Report „US Public PE and GP Deal Roundup Q2 2024“ die sieben größten börsennotierten US-GPs genauer unter die Lupe genommen, namentlich KKR, Blackstone, Carlyle, Apollo, Ares, TPG und Blue Owl – klassifizieren wir sie doch künftig einfach als die „Seven Sisters of Alternatives Industries“.

Erkenntnis: Konsolidierung bei den GPs durch Übernahmen, Stabilisierung der Performance, stärkerer Dealflow – und auch das Fundraising zieht wieder an. Für das zweite Halbjahr könnten sich die Daten noch einmal Richtung Norden bewegen. Ein Treiber für die guten Zahlen: Private Credit. Zudem setzen die GPs durch den Ausbau neuer Geschäftsfelder auf Wachstum.

Performance: Credit zuletzt im Driver Seat

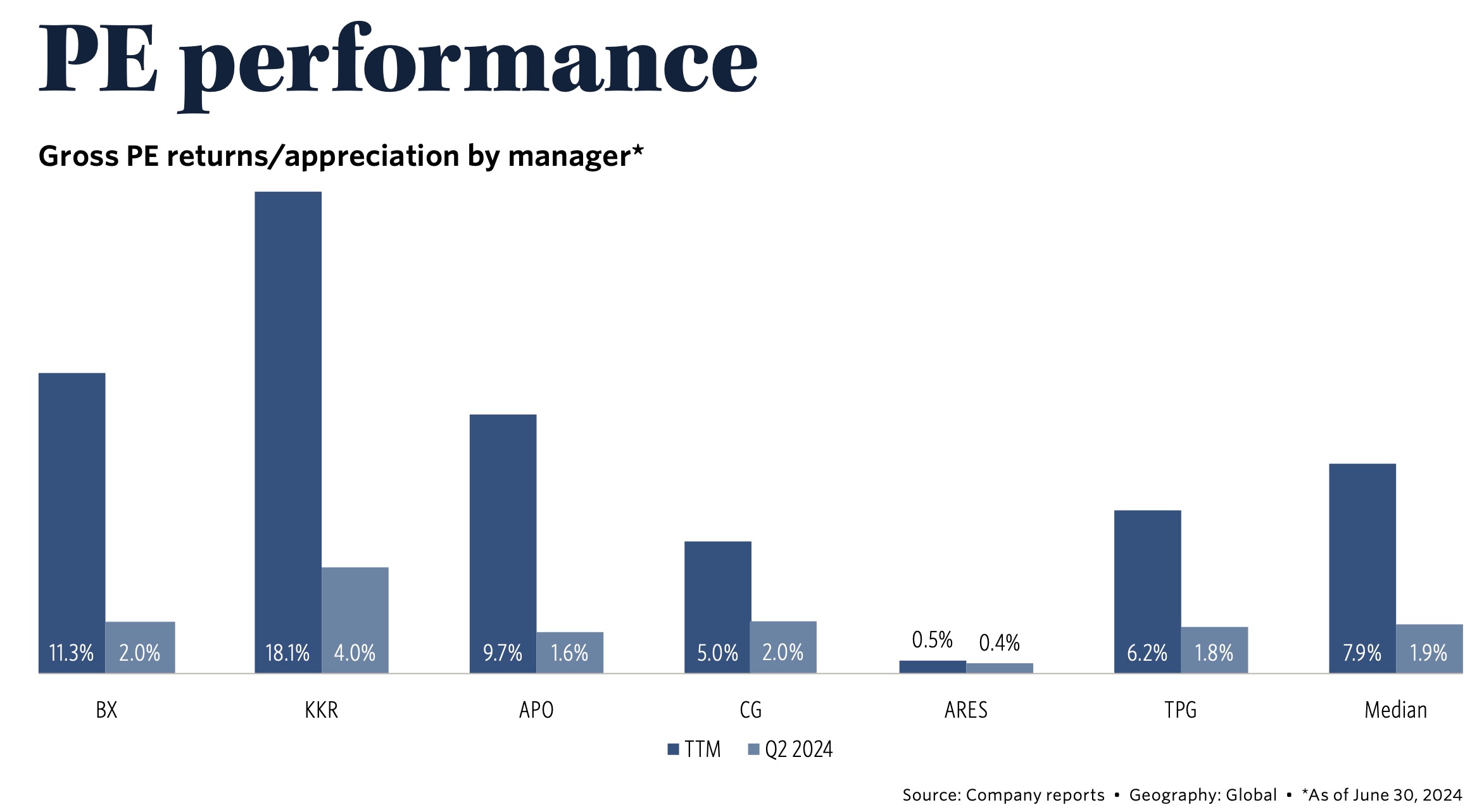

Die PE-Erträge scheinen sich laut PitchBook-Studie in den letzten Quartalen in einer Spanne von 9 bis 11% stabilisiert zu haben. Der Median-Wert lag für das zweite Quartal bei 1,9%, für die letzten 12 Monate per Ende Juni dieses Jahres bei 7,9%.

![]()

Wermutstropfen: Der zuletzt große Performance-Unterschied von PE zu den Aktienmärkten, auf welchen PitchBook in der Studie verweist. So erzielte der S&P 500 im Q2 2024 starke 4,3%. Innerhalb der letzten 12 Monate wurden per Ende Juni 2024 sogar 24,6% erreicht.

An dieser Stelle sei jedoch daran erinnert, dass die Performance von PE den Aktienmärkten in der Regel nachfolgt. So war der Performance-Lag bspw. eines der Argumente im „PE-Mid-Year-Update“ von Hamilton Lane, in welchem aufgrund der hohen Korrelation der Bewegung der Performance-Indizes von Aktienmärkten und PE (Buyout) den Private Markets ein signifikantes Aufholpotenzial konstatiert wurde. Über den 10- und 15-Jahreszeitraum übertrifft die Performance von PE laut PitchBook auch weiterhin den Aktienmarkt.

Und wie haben die Big Player (hier sind es ohne den PD-Spezialisten Blue Owl nur sechs statt sieben) performed? KKR führt mit einer 12-Monats-Performance von 18,1% und hat in vier der letzten fünf Quartale einen Return oberhalb von 4% erwirtschaftet. Zweiter für diesen Zeitraum ist Blackstone mit einem Ertrag von 11,3%, dicht gefolgt von Apollo mit 9,7%.

Quelle: PitchBook; Region: global; * Ende Juni 2024. Anm.d.Red.: Wie genau die Performance über die zahlreichen Vehikel/Strategien der Akteure genau berechnet bzw. gewichtet wird, schlüsselt der Report nicht weiter auf. Der Report weist ebenfalls auf die eingeschränkte Vergleichbarkeit der Daten hin. Grafik zur Volldarstellung anklicken.

Eindrucksvoll belegt wird der zuletzt große Vorsprung der Performance von Private Credit Investments. Hier lag der Median-Wert für den rollierenden 12-Monatszeitraum mehr als doppelt so hoch wie bei den klassischen PE-Investments. Erreicht wurden 16,4% gegenüber 7,9% für PE, und auch auf Quartalsbasis lagen die Returns mit 3,0% gegenüber 1,9% vorn.

Mit Ausnahme von KKR übertrafen alle in der Studie genannten GPs bei ihren Credit-Strategien sowohl im Q2 2024 selbst als auch in den 12 Monaten bis zum Q2 2024 (rollierende Betrachtung) die Performance ihrer jeweiligen PE-Sparte. Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Hoffnungsschimmer bei der PE-Deal Pipeline …

Thema Deployment: Laut PitchBook konnten die sieben großen US-GPs im Q2 2024 11,3 Mrd. US-Dollar an Kapital und damit 40,9% mehr als im schwachen ersten Quartal 2024 bei Private Equity-Transaktionen zum Einsatz bringen.

Die ersten sechs Monate dieses Jahres verzeichnen zwar einen Rückgang von 23,2% im Vergleich zum entsprechenden Vorjahreszeitraum. Das derzeitige Marktumfeld in Verbindung mit einem sinkenden Zinsniveau scheint jedoch zunehmend positiven Einfluss auf den Dealflow zu haben. Bspw. hat sich laut den Autoren der Studie das Deal-Volumen von Blackstone im zweiten Quartal 2024 auf Quartalsbasis das dritte Mal in Folge um mehr als eine Mrd. US-Dollar erhöht und lag bei 6,4 Mrd. US-Dollar. Zitat aus dem Report:

„Blackstone’s management highlighted that the current market environment, characterized by declining interest rates, is becoming more favorable. They observed an increased willingness among asset holders to sell, which should support further growth in deployment activity.“

Auch bei KKR steigt der Optimismus. Zitat aus dem Report:

„Management highlighted a notable increase in activity since the beginning of 2024, driven by an improved macroeconomic environment with better inflation and interest rate conditions.“

Für das zweite Halbjahr erwartet KKR darüber hinaus eine sich verbessernde Deal- und Exit-Aktivität. Zitat aus dem Report:

„They also pointed out there is often a lag of a few quarters before the market fully rebounds and that current market dynamics suggest a more robust environment than the trailing figures might indicate. If these favorable conditions persist, KKR anticipates stronger deal activity and exits in the second half of 2024.”

… doch erst recht bei Private Debt

Eine weitere Erkenntnis der PitchBook Studie: Bei den Deployments haben Private Credit-Strategien – wo die Volumina grundsätzlich größer sind – mit einem rasanten Wachstum die Nase vorn.

So lag das Deal-Volumen der genannten sieben US-GPs im Q2 2024 bei 121,1 Mrd. US-Dollar. Zum Vergleich: Im Q2 2023 lag das Volumen der Transaktionen der großen Sieben in der Credit-Sparte bei nur 49,5 Mrd. US-Dollar. Auch für die letzten 12 Monate TTM ergeben sich im Vergleich zur entsprechenden Vorperiode signifikante Zuwachsraten von etwa 64,9% auf 334,1 Mrd. US-Dollar. Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Fundraising? Give me credit!

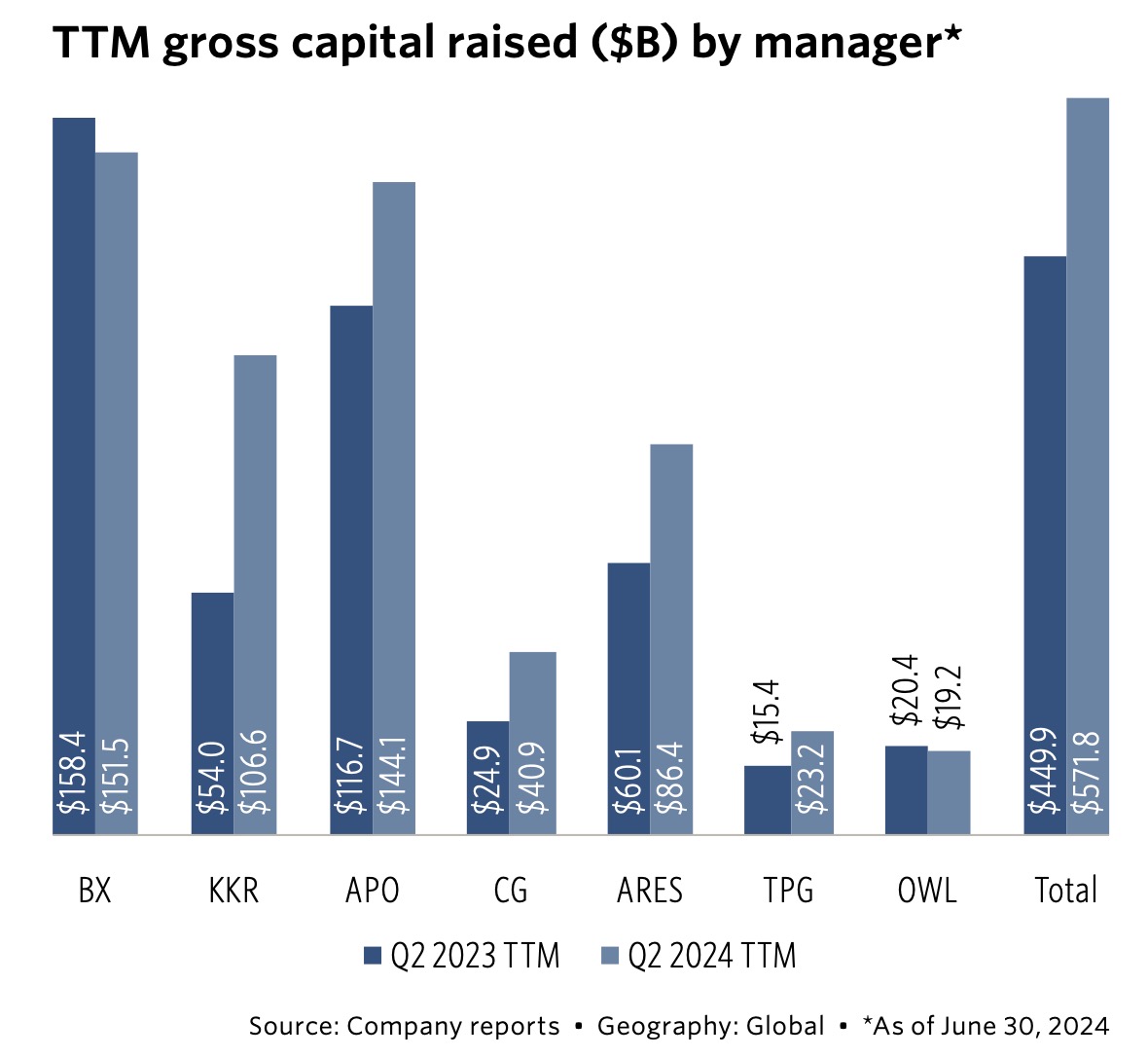

Wer schöne Deals machen will, der muss auch Geld einsammeln: Insgesamt 160,9 Mrd. US-Dollar konnten die sieben größten US-GPs im zweiten Quartal an Inflows über alle Segmente verzeichnen, was eine Steigerung von 17,8% zum Vorquartal und 50,8% im Vergleich zum Q2 2023 bedeutet. Gegenüber dem ersten Halbjahr 2023 lag das Plus im gleichen Zeitraum dieses Jahres bei 43,7%. Auch für den 12-Monatszeitraum per Ende Juni 2024 gab es einen signifikanten Anstieg auf 571,8 Mrd. US-Dollar (449,9 Mrd. US-Dollar im entsprechenden Vorjahreszeitraum). Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Nach wie vor gefragt bei den LPs: Private Credit Investments, welche bezogen auf Q2 2024 mit 58,0% des gesamten neu eingeworbenen Kapitals den größten Anteil des Fundraising-Kuchens der Seven Sisters darstellen.

Anzeichen einer gewissen Abkühlung scheinen hier aber sichtbar zu werden. So vermeldet PitchBook einen signifikanten Rückgang um 69,8% im Vergleich zum Vorquartal, möglicherweise ein erstes Anzeichen dafür, dass in Zeiten sinkender Zinsen die Nachfrage nach Credit-Investments tendenziell eher zurückgeht. Dennoch stellen sie den mit Abstand größten Einzelposten dar. Der zweite Platz geht an Private Real Estate mit einem Anteil von 21,2%, welcher laut Studie keine große Änderung zu QI verzeichnete. PE folgt mit 11,6%, die übrigen Strategien teilen sich zusammen die verbliebenen 9,2%.

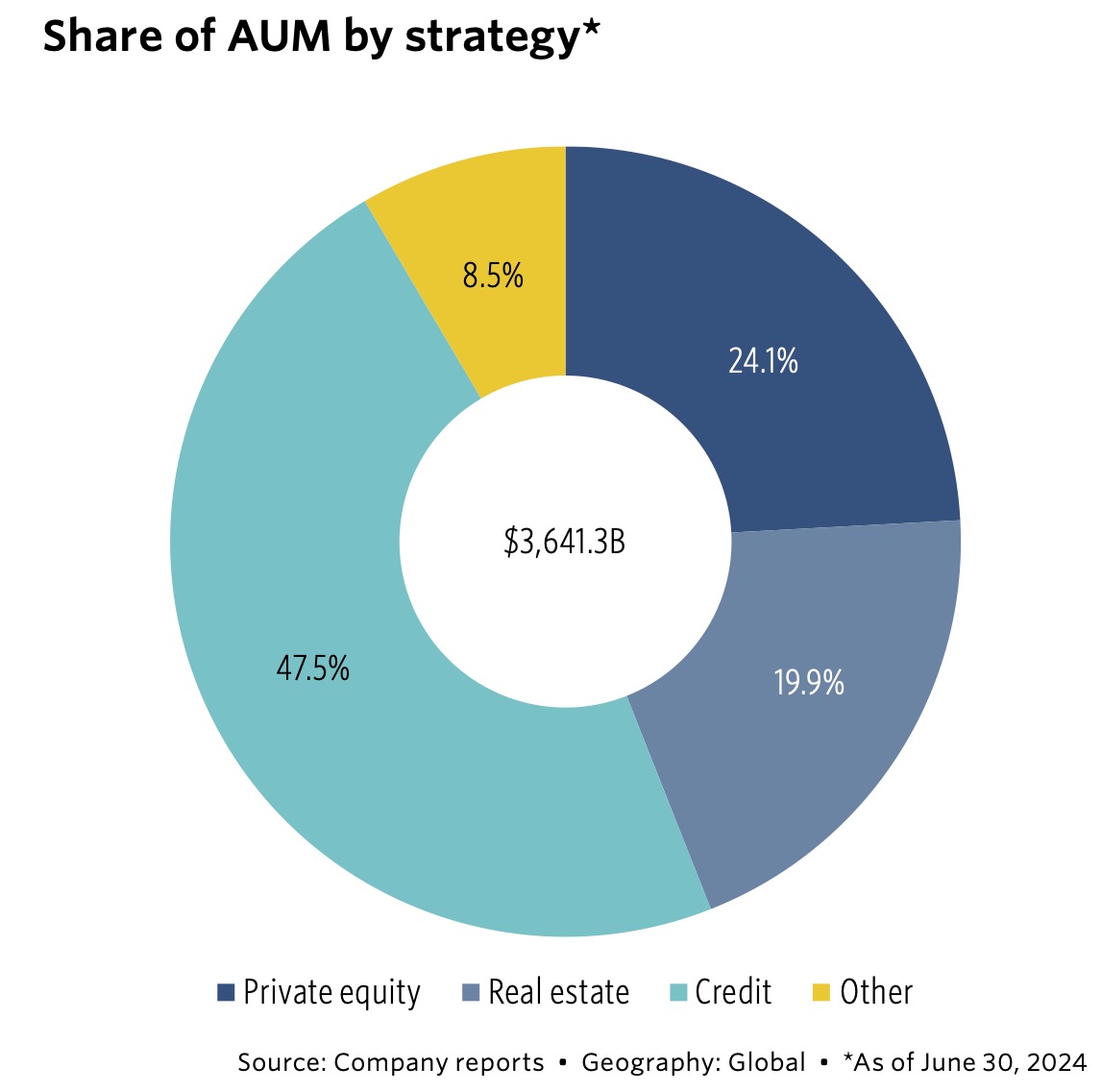

In diesem Zusammenhang sei auch auf die gesamten AuM der sieben GPs nach Art der Strategie hingewiesen, über welche PitchBook in der Studie per Ende Juni 2024 Aufschluss gibt. Private Credit führt das Ranking an. Dennoch, wie bereits auf ALTERNATIVES●INDUSTRIES im Beitrag „Sättigung nach vier fetten Jahren“ ausgeführt, sollte die Attraktivität von Private Credit aufgrund der vielfach vorhandenen Floater-Struktur und den sinkenden Zinsen zumindest teilweise an Attraktivität verlieren. Doch wie immer wird auch hier andersherum ein Schuh daraus: dass bei niedrigen Zinsen für Fixed Income-gesteuerte Investoren der Drang zu PD wegen deren grundsätzlich etwas höheren Verzinsungen gegenüber Festverzinslichen wieder relativ stärker wird.

Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Exits noch unter Vor-Pandemie Niveau

Schließlich zu einem der derzeit wichtigsten Themen überhaupt, zumindest für die LPs: den Exits:

Im Vergleich zu den Spitzenquartalen in den Jahren 2020 und 2021 wirken die aktuellen Exit-Zahlen blass („pale“), weiß PitchBook zu berichten. Darüber hinaus bleibt das Vor-Corona-Niveau bisher unerreicht.

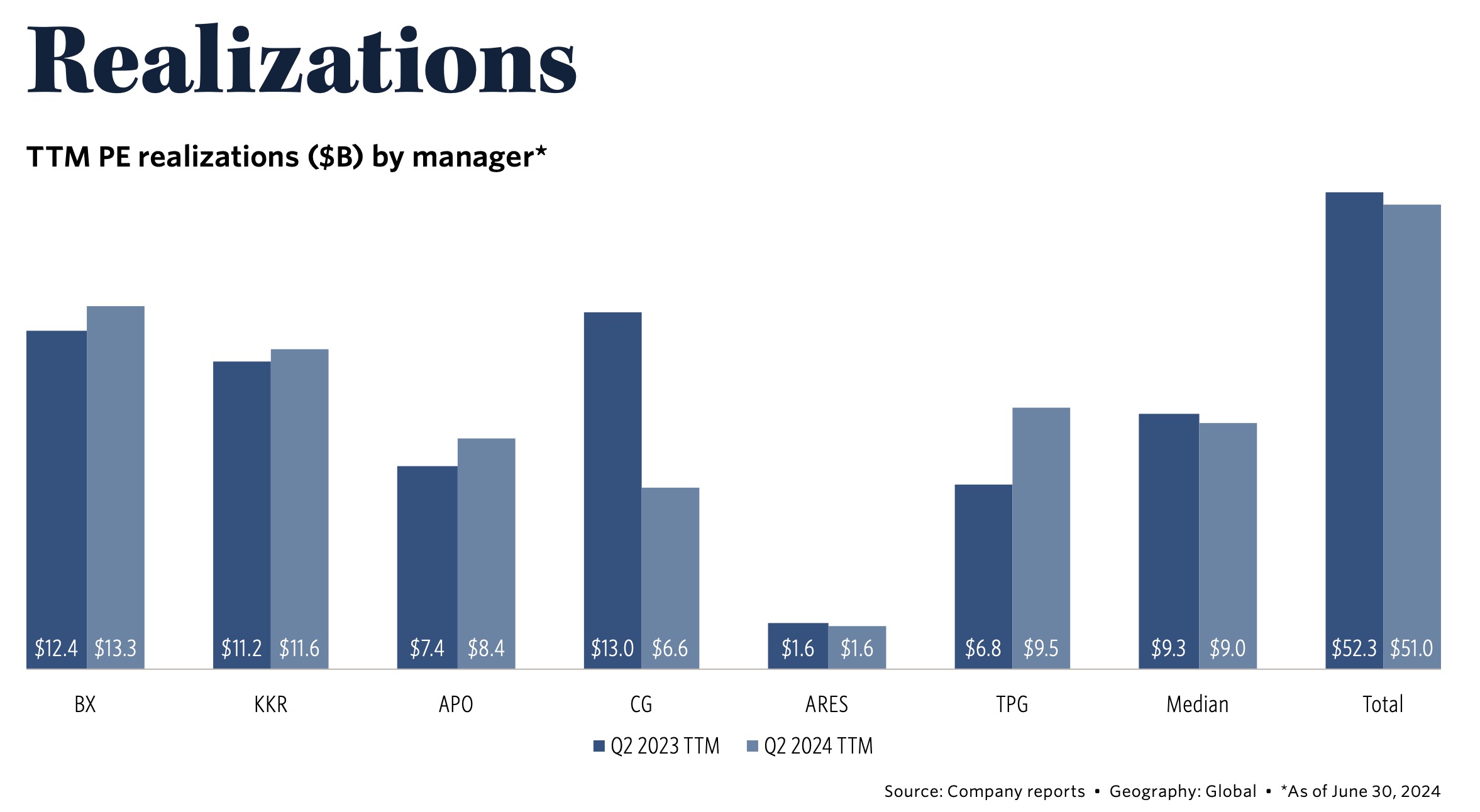

Allerdings: Im Q2 2024 konnte ein Anstieg von 57,1% gegenüber Q2 2023 verzeichnet werden. Im bisherigen Jahresverlauf stiegen sie um satte 28,9% auf 25,4 Mrd. US-Dollar im Vergleich zum Gesamtjahr 2023 mit 19,7 Mrd. US-Dollar. Zudem sahen nur zwei der sieben GPs (Carlyle und Ares) Rückgänge auf Quartals- und TTM-Basis. Im Kontrast dazu konnten im Q1 nur zwei GPs einen Quartalsanstieg verzeichnen: Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Der Optimismus bzgl. Exits überwiegt. Zitat aus dem Report:

„Discussions about realization opportunities carried a more optimistic tone this quarter as several managers pointed out healthy exit pipelines and an outlook for improvements as early as next quarter.“

Auch Blackstone blickt zuversichtlich auf das zweite Halbjahr. Zitat aus dem Report:

„The firm shared that although there will be near-term lag between improving markets and recovery in realizations, it expects interest rate cuts later this year to act as a foundation for a significant realization cycle.”

Nun, mit Blick auf die Exits sei an die Aussage „DPI is the new IRR“ von Bendikt Hoefelmayr, Partner bei der Private Markets Data und Analytics-Plattform Cepres, erinnert, der diesen junge Bonmot im Gespräch mit dem Consultant Detlef Mackewicz auf der diesjährigen Super Return prägte.

Zum Anbeißen: GPs im Visier der GPs

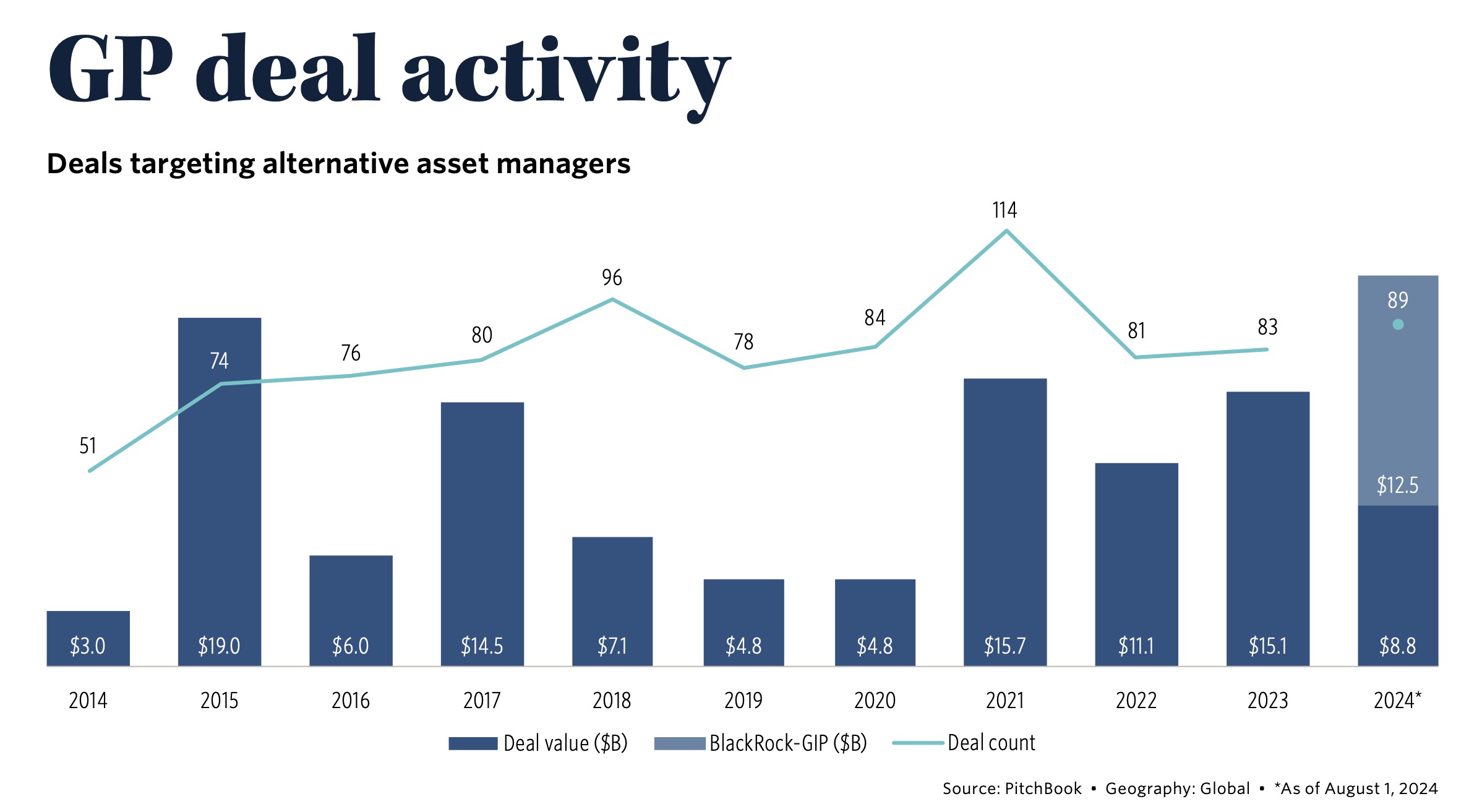

PitchBook verzeichnet eine neue Ära, in welche die großen US-GPs derzeit treten, und spricht von einer eindeutigen Konsolidierungsphase. So nimmt der Anteil am Dealflow, bei dem andere GPs selbst als Ziel im Fokus stehen, kontinuierlich zu. Die Autoren der PitchBook-Studie verzeichnen bis Ende Juli 89 solcher Transaktionen – sei es mit GP-eigenem Kapital, sei es über deren Fonds. Dies entspricht einem Anstieg von 84,0% gegenüber dem entsprechenden Vorjahreszeitraum. Konsequenz: Der bisherige Rekord von 114 Transaktionen aus dem Jahr 2021 könnte leicht übertroffen werden. Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende Juni 2024: Grafik zur Volldarstellung anklicken.

Mit bisher 8,8 Mrd. US-Dollar sollte auch der Wert der Transaktionen mindestens den Vorjahreswert in Höhe von 15,1 Mrd. US-Dollar erreichen. Inklusive der Übernahme von Global Infrastructure Partners (GIP) durch BlackRock mit einem Gesamtwert von 12,5 Mrd. US-Dollar wird er vermutlich deutlich übertroffen.

Zudem setzen die sieben GPs laut der Studie auf weiteres Wachstum in den Bereichen Credit, Versicherungen und Private Wealth. Die asiatischen Märkte werden als große Wachstumschance für die geografische Expansion bestehender und neuer Strategien wahrgenommen.

Der PitchBook-Report „US Public PE and GP Deal Roundup Q2 2024“ findet sich hier.